En période d’inflation, l’épargne peut perdre du pouvoir d’achat si elle reste trop liquide ou mal orientée. Cet article explore des options alternatives pour protéger le capital, diversifier les placements et tirer parti des actifs susceptibles de mieux suivre l’évolution des prix.

Épargne et inflation : pourquoi les options alternatives comptent pour votre portefeuille

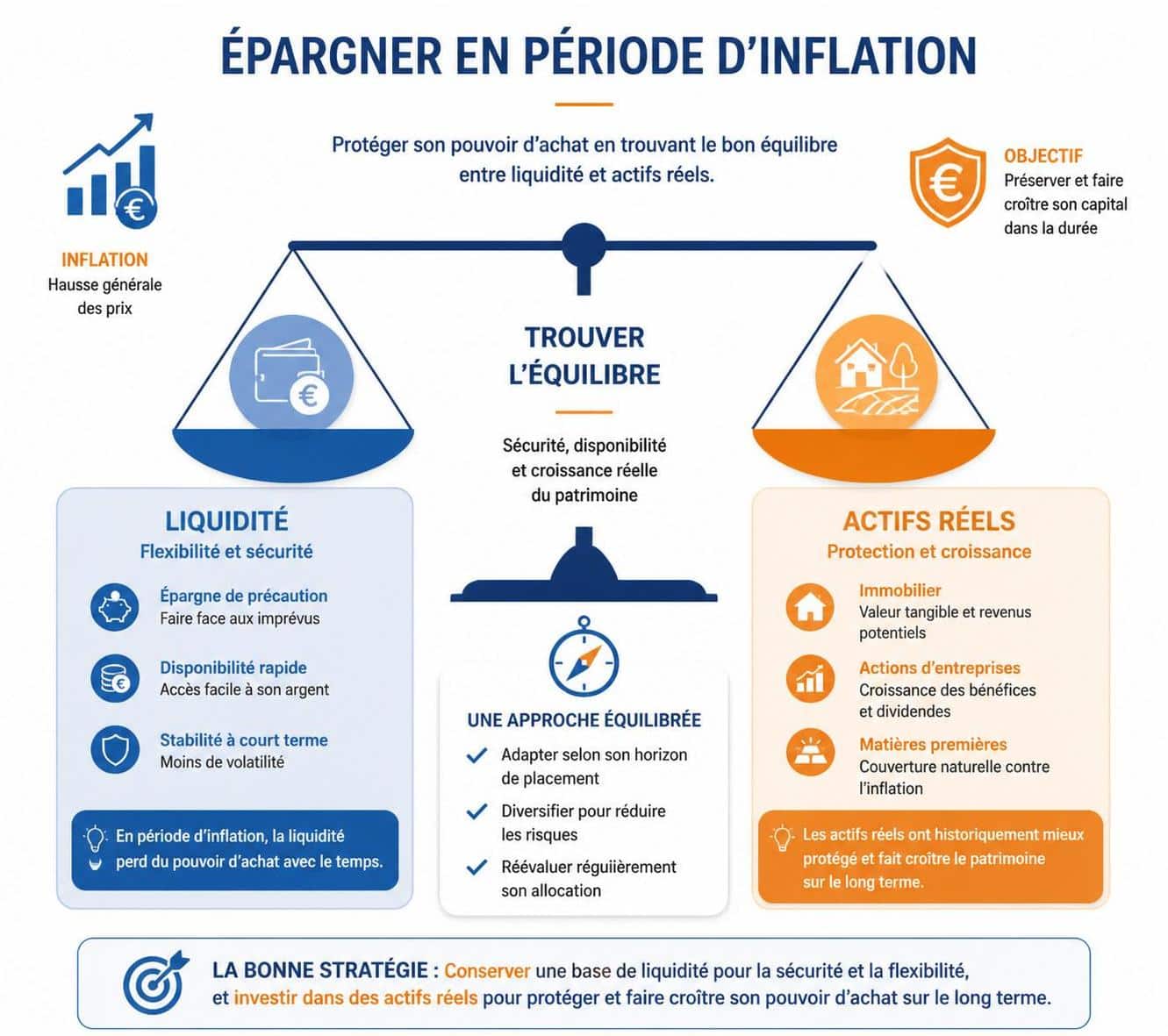

Actifs réels pour renforcer la protection du capital

Les actifs réels, comme l’immobilier, les ressources naturelles ou les terres agricoles, offrent une résilience face à l’inflation en raison de leur valeur intrinsèque. Ils complètent une épargne liquide sans sacrifier la diversification.

- Immobilier locatif pour générer des revenus et profiter d’appréciations potentielles.

- Matières premières (or, métaux précieux) comme couverture partielle contre l’inflation.

- Terrains agricoles et projets infrasturcturels pour diversifier les sources de rendement.

- Actifs réels dans des régions à forte croissance démographique pour lisser les chocs macroéconomiques.

- Gestion prudente des coûts et des liquidités pour éviter les pertes de valeur lors des périodes de volatilité.

Comparatif rapide des options d’épargne en période d’inflation

| Option | Risque | Liquidité | Protection inflation | Frais | Exemples |

|---|---|---|---|---|---|

| Immobilier direct | Moyen | Faible à moyen | Élevée sur le long terme | Frais d’acquisition et de gestion | Investissement immobilier locatif |

| Fonds indiciels / ETF | Faible à moyen | Élevée | Bonne couverture à long terme | Frais de gestion faibles | ETF diversifiés |

| Or et métaux précieux | Variable | Variable | Bonne couverture inflationniste | Frais de stockage et spreads | Or physique |

| Épargne internationale | Variable | Variable | Protection par diversification géographique | Frais de change | Actifs hors zone euro |

Pour enrichir votre réflexion, vous pouvez lire sur fonds indiciels et les solutions d’épargne internationale.

Cette vidéo explore comment concilier liquidité et protection du capital tout en maîtrisant les coûts.

Fusions entre diversification et réduction des coûts

La diversification ne signifie pas dispersion : elle vise à répartir les risques entre actifs réels, fonds indiciels et épargne internationale pour réduire la sensibilité à une seule classe d’actifs. L’objectif est une croissance durable qui suit les variations de l’inflation sans accroître inutilement les frais.

Épargne internationale et stratégies peu connues

Une approche intéressante consiste à combiner des placements nationaux et épargne internationale pour bénéficier de différentes cycles économiques. Découvrez des approches alternées et des dispositifs peu connus sur l’épargne internationale.

Pour approfondir, consultez aussi des ressources dédiées à la réduction d’impôts grâce à une épargne intelligente et à la protection du patrimoine familial.

Gestion pratique: règles et conseils pour rester vigilant

En période d’inflation, une approche proactive peut impliquer la vérification régulière de la solidité de vos produits d’épargne et une attention accrue à la diversification et à la protection du capital. Restez curieux et ajustez votre portefeuille en fonction des évolutions économiques et fiscales.

Une bonne pratique consiste à s’appuyer sur des exemples concrets, comme l’allocation progressive entre immobilier, fonds indiciels et épargne internationale, afin de limiter les risques tout en saisissant les opportunités à long terme.

Quelles sont les meilleures options alternatives en période d’inflation ?

Les actifs réels (immobilier, matières premières), les fonds indiciels, et l’épargne internationale peuvent offrir une protection du capital et une diversification efficace lorsque l’inflation monte.

Comment équilibrer liquidité et protection du capital ?

Conservez une poche de liquidité pour les besoins immédiats, puis orientez le reste vers des actifs réels et des fonds indiciels qui suivent l’inflation sur le long terme.

Comment accéder à des solutions peu connues d’épargne internationale ?

Consultez des ressources spécialisées et des guides fiscaux pour comprendre les mécanismes et les coûts, comme les plateformes dédiées à l’épargne internationale.

Les liens utiles pour diversifier son épargne ?

Pour approfondir, explorez les pages sur l’épargne immobilière, les fonds indiciels et les solutions internationales via les liens fournis dans le texte.